Bankowość w erze cyfrowej zrewolucjonizowała sposób, w jaki zarządzamy finansami. Od szybkich przelewów online, przez zaawansowane aplikacje mobilne, aż po automatyzację procesów – współczesny sektor finansowy oferuje swoim klientom coraz wygodniejsze i bardziej dostępne rozwiązania. Jednak dynamiczny rozwój technologiczny niesie za sobą także ciemniejszą stronę. Banki stają się coraz częściej celem cyberprzestępców, którzy z każdym rokiem doskonalą swoje metody oszustw.

Oszustwa bankowe, takie jak wyłudzenia kredytowe, przechwytywanie danych osobowych czy nieautoryzowane transakcje, generują globalne straty liczone w miliardach dolarów. Co gorsza, ich skutki odczuwają nie tylko same instytucje finansowe, ale również miliony klientów, którzy padają ofiarą kradzieży danych lub ponoszą straty finansowe. Tradycyjne metody zabezpieczeń, choć wciąż istotne, okazują się niewystarczające wobec zaawansowanych technik stosowanych przez oszustów. W tym kontekście sztuczna inteligencja (SI) jawi się jako przełomowe narzędzie w walce z zagrożeniami, oferując nowe możliwości w identyfikacji i przeciwdziałaniu oszustwom.

W niniejszym artykule przyjrzymy się bliżej, jak SI wspiera sektor bankowy w walce z oszustwami. Omówimy, jak technologia ta zmienia sposób, w jaki banki monitorują transakcje, identyfikują nieuczciwe działania i reagują na nowe zagrożenia. Ponadto zbadamy, jakie korzyści przynosi wdrożenie SI, jakie wyzwania się z tym wiążą oraz jak wygląda przyszłość bezpieczeństwa w bankowości w kontekście dynamicznego rozwoju tej technologii.

Jak oszustwa ewoluują wraz z technologią

Rozwój technologii przyniósł wiele korzyści dla sektora bankowego, takich jak szybkość obsługi, dostępność usług online czy wygodne płatności mobilne. Jednak postęp ten otworzył także nowe możliwości dla cyberprzestępców, którzy dynamicznie dostosowują swoje metody działania do zmieniającego się środowiska technologicznego. W rezultacie oszustwa bankowe stały się bardziej zaawansowane, trudniejsze do wykrycia i często przeprowadzane na masową skalę.

Ewolucja metod oszustw

Tradycyjne formy oszustw, takie jak fizyczne wyłudzenia czy kradzież kart płatniczych, ustępują miejsca bardziej zaawansowanym technikom, które wykorzystują luki w systemach cyfrowych. Obecnie przestępcy skupiają się na zautomatyzowanych atakach, takich jak:

- Phishing: Podszywanie się pod instytucje finansowe w celu wyłudzenia danych uwierzytelniających. Przestępcy wysyłają e-maile, SMS-y lub linki do fałszywych stron, które wyglądają jak autentyczne platformy bankowe.

- Złośliwe oprogramowanie (malware): Instalowane na urządzeniach użytkowników lub w systemach bankowych, umożliwia przechwytywanie danych logowania, monitorowanie transakcji czy przejęcie pełnej kontroli nad kontem.

- Ataki DDoS: Zmasowane ataki na systemy bankowe, które uniemożliwiają normalne działanie usług i odwracają uwagę od równoległych prób kradzieży.

Wiele z tych działań odbywa się w pełni automatycznie, co pozwala przestępcom na przeprowadzanie ataków na ogromną skalę, często w różnych regionach świata jednocześnie. Tradycyjne metody monitorowania transakcji i zabezpieczeń okazują się niewystarczające wobec takich zagrożeń.

Wzrost zagrożeń w erze cyfrowej

Rozwój aplikacji mobilnych, zwiększenie liczby transakcji online oraz popularyzacja płatności bezgotówkowych sprawiają, że banki stają się atrakcyjnym celem dla cyberprzestępców. W miarę jak bankowość cyfrowa zyskuje na popularności, powierzchnia ataku – czyli liczba potencjalnych punktów dostępu dla przestępców – stale rośnie. Do najczęściej wykorzystywanych luk należą:

- Niezabezpieczone urządzenia użytkowników: Ataki na urządzenia klientów, takie jak smartfony czy laptopy, stają się coraz bardziej powszechne. Użytkownicy często korzystają z publicznych sieci Wi-Fi, zaniedbują aktualizacje systemów operacyjnych czy instalują aplikacje z nieznanych źródeł, co czyni ich łatwymi celami.

- Interfejsy API: Współczesne banki korzystają z API, aby integrować swoje usługi z zewnętrznymi aplikacjami. Niewłaściwie zabezpieczone API mogą być furtką dla przestępców, którzy wykorzystują je do przeprowadzania ataków.

- Transakcje międzynarodowe: Globalizacja sprawia, że przestępcy mogą łatwo maskować swoje działania, prowadząc transakcje przez różne kraje i systemy, co utrudnia ich śledzenie i blokowanie.

Rola sztucznej inteligencji w przeciwdziałaniu oszustwom

W obliczu szybko ewoluujących zagrożeń tradycyjne metody zabezpieczeń, takie jak statyczne reguły lub ręczne monitorowanie transakcji, nie są wystarczająco skuteczne. Przestępcy często działają z prędkością, która uniemożliwia szybką reakcję ze strony człowieka. Sztuczna inteligencja, dzięki swojej zdolności do analizy ogromnych ilości danych w czasie rzeczywistym, staje się nieocenionym wsparciem.

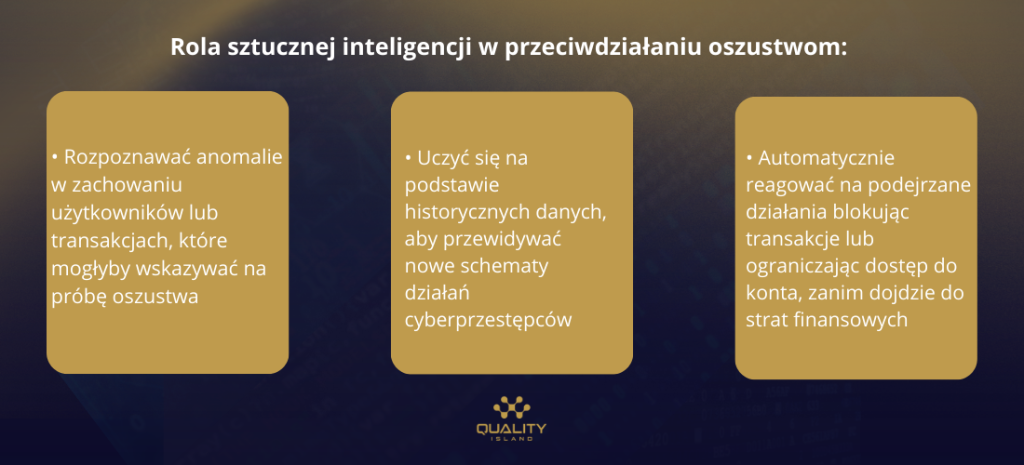

SI jest w stanie:

- Rozpoznawać anomalie w zachowaniu użytkowników lub transakcjach, które mogłyby wskazywać na próbę oszustwa.

- Uczyć się na podstawie historycznych danych, aby przewidywać nowe schematy działań cyberprzestępców.

- Automatycznie reagować na podejrzane działania, blokując transakcje lub ograniczając dostęp do konta, zanim dojdzie do strat finansowych.

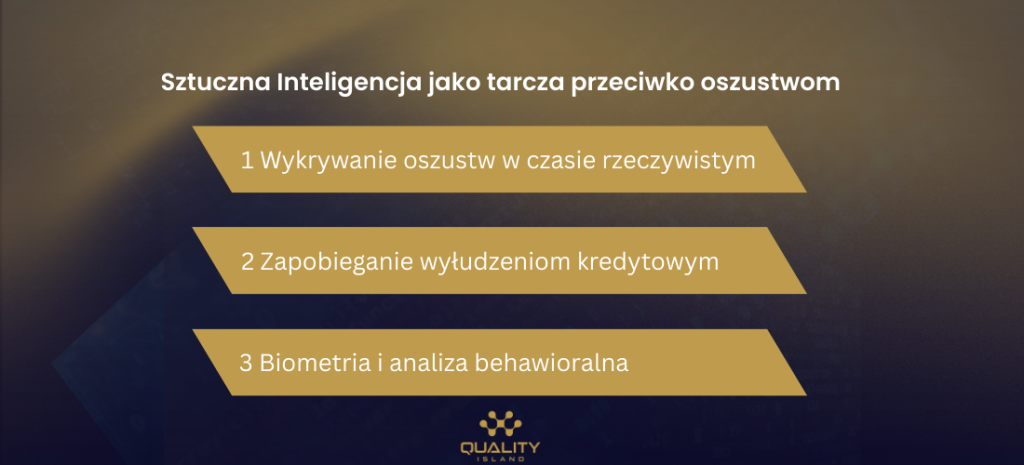

Sztuczna Inteligencja jako tarcza przeciwko oszustwom

Sztuczna inteligencja (SI) rewolucjonizuje sektor bankowy, stając się kluczowym narzędziem w walce z oszustwami. Działa na wielu poziomach, wykorzystując zaawansowane algorytmy uczenia maszynowego (ML), aby analizować ogromne ilości danych, wykrywać wzorce i identyfikować anomalie. Dzięki temu banki mogą nie tylko reagować na zagrożenia, ale przede wszystkim im zapobiegać. Poniżej omówiono kluczowe zastosowania SI w przeciwdziałaniu oszustwom bankowym.

1. Wykrywanie oszustw w czasie rzeczywistym

Jednym z największych atutów SI jest zdolność do analizy transakcji w czasie rzeczywistym. Systemy oparte na sztucznej inteligencji monitorują każdy aspekt operacji finansowych, takich jak:

- Lokalizacja transakcji,

- Godzina operacji,

- Sposób korzystania z konta lub aplikacji.

Algorytmy uczenia maszynowego porównują bieżące działania z historią użytkownika, identyfikując odstępstwa od normy, które mogą wskazywać na potencjalne oszustwo.

Przykład działania: Jeśli karta kredytowa klienta jest nagle używana w kraju, w którym wcześniej nie dokonywał żadnych transakcji, system może oznaczyć tę operację jako podejrzaną. W odpowiedzi transakcja może zostać automatycznie zatrzymana, a klient powiadomiony o konieczności jej weryfikacji.

Takie podejście nie tylko minimalizuje ryzyko strat finansowych, ale również zwiększa zaufanie klientów do instytucji finansowych, które dbają o ich bezpieczeństwo.

2. Zapobieganie wyłudzeniom kredytowym

Wyłudzenia kredytowe to jedno z najbardziej kosztownych oszustw w bankowości. Polegają one na fałszywym przedstawianiu informacji lub kradzieży tożsamości w celu uzyskania środków finansowych.

Sztuczna inteligencja analizuje dane aplikacyjne klientów, takie jak:

- Zgłoszona historia kredytowa,

- Informacje demograficzne,

- Spójność danych z publicznymi bazami informacji.

Działanie SI: Systemy SI mogą zestawiać zgłoszone informacje z zewnętrznymi źródłami danych, aby wykryć niespójności lub fałszywe dane. Na przykład, jeśli osoba ubiegająca się o kredyt twierdzi, że posiada wysokie dochody, ale w rejestrach publicznych brak jest takich informacji, algorytm może zakwestionować wiarygodność wniosku. W ten sposób bank może uniknąć wypłaty środków na podstawie fałszywych dokumentów.

Dzięki SI proces ten jest szybki, dokładny i nie wymaga ręcznego weryfikowania każdego wniosku, co pozwala na znaczną oszczędność czasu i zasobów.

3. Biometria i analiza behawioralna

Sztuczna inteligencja znajduje również zastosowanie w biometrii oraz analizie behawioralnej, które stają się nowym standardem w zabezpieczeniach bankowych.

- Biometria fizyczna: Technologia rozpoznawania twarzy, odcisków palców czy tęczówki oka jest coraz częściej wykorzystywana w procesach uwierzytelniania użytkowników. Dzięki SI systemy te są w stanie szybko i precyzyjnie potwierdzić tożsamość użytkownika, minimalizując ryzyko nieautoryzowanego dostępu.

- Analiza behawioralna: Algorytmy monitorują, jak użytkownicy korzystają z usług bankowych. Obejmuje to sposób wpisywania danych, poruszania się po stronie internetowej czy aplikacji mobilnej.

Przykład: Jeśli użytkownik nagle zaczyna wpisywać dane w sposób odbiegający od jego typowego zachowania (np. wpisując hasło znacznie wolniej lub z większą liczbą błędów), system może to zinterpretować jako potencjalną próbę przejęcia konta przez osobę trzecią. W odpowiedzi może zażądać dodatkowej weryfikacji, np. kodu SMS lub autoryzacji biometrycznej.

Analiza behawioralna pozwala na wykrycie subtelnych prób oszustw, które mogą umknąć tradycyjnym systemom zabezpieczeń.

Korzyści z wdrożenia SI w walce z oszustwami

Sztuczna inteligencja w przeciwdziałaniu oszustwom bankowym to potężne narzędzie, które przynosi liczne korzyści. Po pierwsze, umożliwia szybsze wykrywanie zagrożeń, co pozwala bankom na ograniczenie strat finansowych. Po drugie, automatyzacja procesów, takich jak analiza transakcji czy weryfikacja danych, zmniejsza obciążenie pracowników i pozwala skoncentrować się na bardziej skomplikowanych zadaniach. Dodatkowo, dzięki precyzyjnemu działaniu, SI zmniejsza liczbę fałszywych alarmów, co pozytywnie wpływa na doświadczenie klientów.

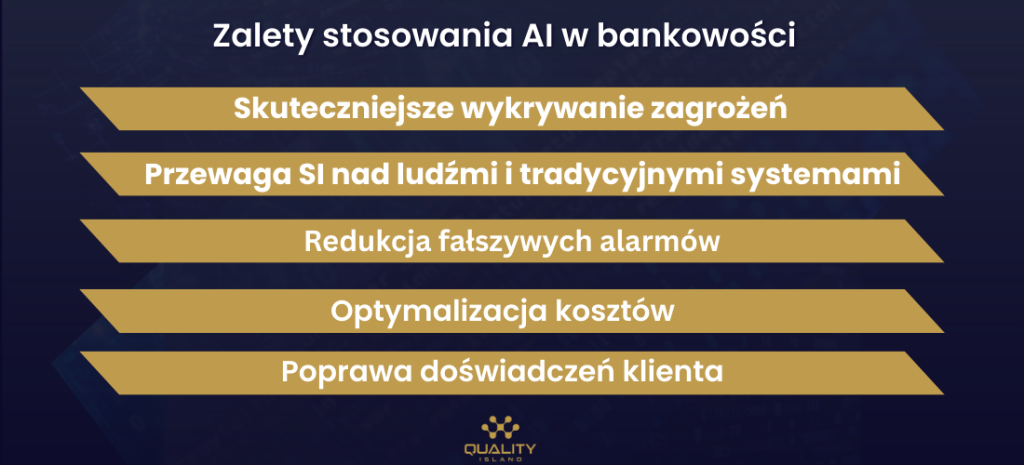

Zalety stosowania AI w bankowości

Sztuczna inteligencja odgrywa kluczową rolę w modernizacji systemów bankowych, oferując przełomowe rozwiązania w walce z oszustwami i podnosząc ogólną efektywność działania instytucji finansowych. Wdrożenie SI niesie za sobą wiele korzyści, które wykraczają poza samo bezpieczeństwo, pozytywnie wpływając zarówno na wewnętrzne procesy bankowe, jak i doświadczenia klientów.

Skuteczniejsze wykrywanie zagrożeń

Jednym z największych atutów SI jest zdolność do analizowania olbrzymich ilości danych w czasie rzeczywistym. Algorytmy uczenia maszynowego pozwalają na identyfikowanie wzorców, które mogą wskazywać na próby oszustwa.

Przewaga SI nad ludźmi i tradycyjnymi systemami:

- SI może analizować dane w skali niemożliwej do osiągnięcia przez człowieka, uwzględniając wiele zmiennych jednocześnie, takich jak lokalizacja transakcji, godziny operacji, historia użytkownika czy metadane związane z urządzeniami.

- Dzięki tej zdolności banki mogą szybciej reagować na podejrzane działania, minimalizując potencjalne straty finansowe.

Przykład: Wykrywanie anomalii w transakcjach – jeśli klient zwykle dokonuje płatności w jednym regionie, ale nagle jego karta jest używana w kilku różnych krajach w krótkim czasie, system SI może natychmiast zablokować takie operacje, zanim pieniądze zostaną wykradzione.

Redukcja fałszywych alarmów

Jednym z problemów tradycyjnych systemów bezpieczeństwa jest wysoka liczba fałszywych alarmów, które angażują zasoby i niepotrzebnie komplikują procesy.

Jak pomaga SI?

- Algorytmy uczenia maszynowego potrafią odróżniać rzeczywiste zagrożenia od nieszkodliwych anomalii. Dzięki temu fałszywe alarmy, które w przeszłości powodowały np. nieuzasadnione blokady kart, są skutecznie eliminowane.

- Redukcja nieuzasadnionych interwencji pozwala bankom na lepsze wykorzystanie zasobów oraz ogranicza frustrację klientów, którzy nie muszą zmagać się z nagłym ograniczeniem dostępu do swoich środków.

Przykład: Algorytm może wykryć, że nietypowa transakcja, choć odbiega od normy, jest zgodna z wzorcem zachowań użytkownika, np. w czasie jego zagranicznych podróży. Taka zdolność analizy pozwala uniknąć niepotrzebnych blokad kont.

Optymalizacja kosztów

Wdrożenie SI pozwala bankom na znaczną redukcję kosztów operacyjnych związanych z wykrywaniem i zapobieganiem oszustwom. Automatyzacja procesów nie tylko usprawnia działanie, ale także zmniejsza potrzebę angażowania dużych zespołów w ręczną analizę danych.

Korzyści dla banków:

- Zmniejszenie liczby pracowników potrzebnych do monitorowania transakcji i analizowania podejrzanych działań.

- Lepsze wykorzystanie zasobów, dzięki czemu zespół może skupić się na bardziej złożonych zagadnieniach, takich jak projektowanie nowych usług czy rozwiązywanie trudniejszych przypadków.

- Długoterminowe oszczędności wynikające z ograniczenia strat finansowych spowodowanych oszustwami.

Efekt: Banki mogą przeznaczyć zaoszczędzone środki na rozwój nowych technologii, innowacyjnych produktów oraz poprawę doświadczeń klientów.

Poprawa doświadczeń klienta

Klienci oczekują od banków nie tylko wygodnych usług, ale przede wszystkim bezpieczeństwa swoich środków. Wdrożenie SI znacząco podnosi standardy w tej dziedzinie, co buduje zaufanie użytkowników do instytucji finansowych.

Jeśli w Twojej organizacji pojawia się pytanie, jak wdrożenia AI w obszarze bezpieczeństwa przełożyć na realną ochronę (a nie tylko „ładne dashboardy”), warto zadbać o jakość całego łańcucha: danych, integracji, API i procesów weryfikacji. Quality Island może wesprzeć banki i fintechy w testach bezpieczeństwa, testach integracji/API oraz testach wydajnościowych systemów transakcyjnych — tak, aby mechanizmy wykrywania nadużyć działały stabilnie pod obciążeniem i nie generowały kosztownych luk ani fałszywych alarmów.

Wpływ SI na relacje z klientami:

- Ograniczenie liczby nieautoryzowanych transakcji dzięki szybkiej reakcji systemów SI zwiększa poczucie bezpieczeństwa użytkowników.

- Dzięki redukcji fałszywych alarmów klienci nie muszą obawiać się nagłych blokad kont czy innych niedogodności związanych z przesadnymi reakcjami systemów bezpieczeństwa.

- Szybsze i bardziej precyzyjne rozwiązywanie problemów – systemy SI umożliwiają natychmiastową analizę sytuacji, co przyspiesza proces odblokowania konta czy zwrotu środków w przypadku nieautoryzowanych transakcji.

Przykład: Bank wykorzystujący SI może wysłać klientowi powiadomienie w czasie rzeczywistym o podejrzanej transakcji, umożliwiając jej szybkie potwierdzenie lub anulowanie bez konieczności kontaktu z obsługą klienta.

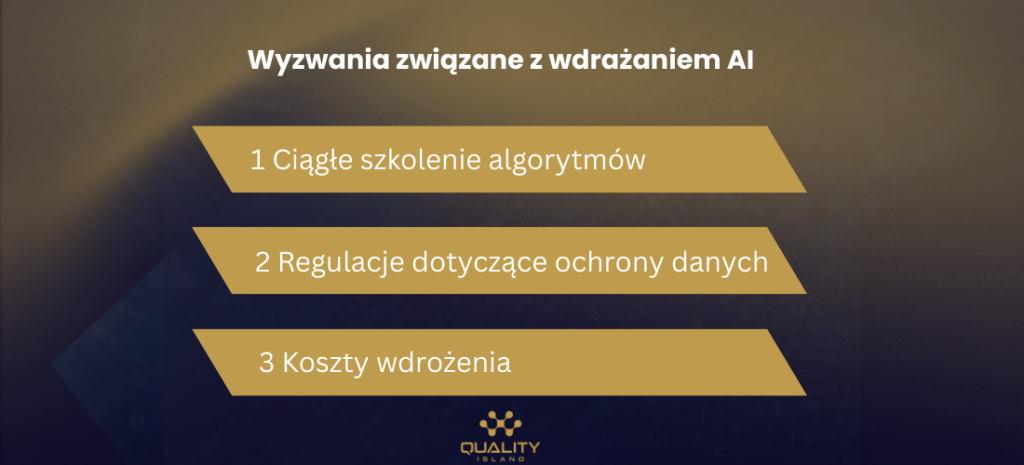

Wyzwania związane z wdrażaniem AI

Pomimo ogromnych korzyści, jakie niesie za sobą wykorzystanie sztucznej inteligencji w bankowości, wdrożenie tej technologii wiąże się również z licznymi wyzwaniami. Aby skutecznie przeciwdziałać oszustwom, banki muszą nie tylko zainwestować w nowoczesne rozwiązania, ale także sprostać wymaganiom technologicznym, prawnym i operacyjnym.

- Ciągłe szkolenie algorytmów

Algorytmy sztucznej inteligencji, aby były skuteczne, wymagają regularnego doskonalenia i aktualizacji.

- Zmieniające się metody oszustw: Cyberprzestępcy nieustannie opracowują nowe techniki i strategie, które mogą ominąć istniejące zabezpieczenia. Aby nadążyć za tymi zmianami, algorytmy muszą być stale aktualizowane na podstawie najnowszych danych.

- Złożoność danych: Banki gromadzą ogromne ilości danych, które są różnorodne i często nieuporządkowane. Skuteczne szkolenie algorytmów wymaga uporządkowania i przetworzenia tych informacji, co jest procesem czasochłonnym i kosztownym.

- Potrzeba ludzkiej interwencji: Nawet zaawansowane systemy SI mogą popełniać błędy lub generować wyniki, które wymagają weryfikacji przez specjalistów.

- Regulacje dotyczące ochrony danych

Wdrażanie SI w bankowości musi być zgodne z surowymi regulacjami dotyczącymi ochrony danych, takimi jak RODO w Unii Europejskiej.

- Ograniczenia w dostępie do danych: Przepisy ograniczają sposób, w jaki banki mogą gromadzić, przechowywać i przetwarzać dane swoich klientów. To utrudnia pełne wykorzystanie potencjału SI, zwłaszcza w analizie behawioralnej czy predykcji zagrożeń.

- Zgoda użytkownika: W niektórych przypadkach konieczne jest uzyskanie wyraźnej zgody klientów na analizę ich danych przez systemy SI, co może wydłużać proces wdrażania.

- Bezpieczeństwo danych: Banki muszą zapewnić, że gromadzone dane są odpowiednio zabezpieczone, co wymaga inwestycji w dodatkowe środki ochrony, takie jak szyfrowanie czy segmentacja danych.

- Koszty wdrożenia

Implementacja systemów opartych na sztucznej inteligencji wymaga znaczących inwestycji w infrastrukturę technologiczną, narzędzia analityczne oraz szkolenie personelu. Banki, szczególnie te mniejsze, mogą napotkać trudności finansowe związane z wdrożeniem SI na szeroką skalę.

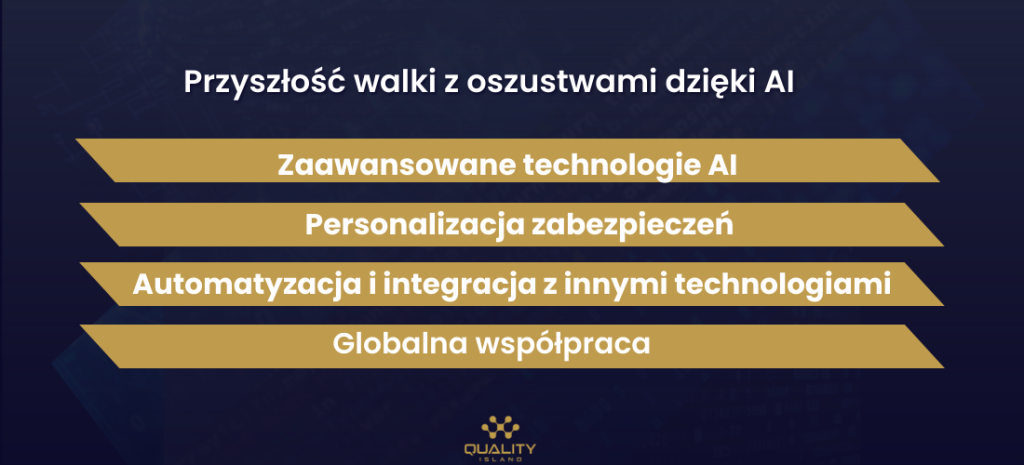

Przyszłość walki z oszustwami dzięki AI

Sztuczna inteligencja w bankowości nie jest jedynie chwilowym trendem – stanowi fundament przyszłości sektora finansowego. W miarę jak cyberprzestępczość będzie się rozwijać, SI także ewoluuje, oferując coraz bardziej zaawansowane i skuteczne rozwiązania.

- Zaawansowane technologie AI

Rozwój takich technologii jak głębokie uczenie (deep learning) czy analiza predykcyjna umożliwi jeszcze skuteczniejsze przeciwdziałanie zagrożeniom.

- Głębokie uczenie: Algorytmy deep learning pozwalają na bardziej złożoną analizę danych, uwzględniającą wiele warstw zależności i wzorców. Dzięki temu banki będą w stanie wykrywać nawet subtelne oznaki oszustw, które mogłyby umknąć tradycyjnym systemom.

- Analiza predykcyjna: Technologie predykcyjne pozwalają przewidywać zagrożenia na podstawie analizy historycznych danych i trendów. Dzięki temu banki mogą proaktywnie zabezpieczać swoje systemy przed potencjalnymi atakami.

- Personalizacja zabezpieczeń

W przyszłości banki będą mogły dostosować zabezpieczenia do indywidualnych potrzeb i zachowań swoich klientów.

- Dynamiczne modele bezpieczeństwa: Systemy SI będą mogły adaptować się w czasie rzeczywistym, reagując na zmieniające się zachowania użytkowników i zagrożenia.

- Zindywidualizowane podejście: Dzięki analizie behawioralnej każdy klient może być chroniony za pomocą unikalnych mechanizmów, które odpowiadają jego stylowi korzystania z usług bankowych.

- Automatyzacja i integracja z innymi technologiami

W przyszłości SI będzie jeszcze bardziej zintegrowana z innymi nowoczesnymi technologiami, takimi jak blockchain, co dodatkowo zwiększy poziom bezpieczeństwa w bankowości.

- Blockchain i SI: Połączenie SI z technologią blockchain umożliwi tworzenie niezmienialnych rejestrów transakcji, co utrudni cyberprzestępcom manipulację danymi.

- Rozwój IoT w bankowości: Wraz z popularyzacją urządzeń IoT (Internet of Things) SI będzie odgrywać kluczową rolę w zabezpieczaniu płatności dokonywanych za pomocą inteligentnych urządzeń, takich jak zegarki czy inteligentne terminale.

- Globalna współpraca

W przyszłości banki, instytucje finansowe i organizacje międzynarodowe będą coraz częściej współpracować w zakresie wymiany danych i rozwijania wspólnych systemów ochrony opartych na SI. Taka współpraca pozwoli na szybsze wykrywanie i eliminowanie zagrożeń, które mogą mieć charakter globalny.

Podsumowanie

Sztuczna inteligencja stała się kluczowym narzędziem w walce z oszustwami bankowymi, dostarczając instytucjom finansowym zaawansowanych możliwości ochrony ich systemów i klientów. Wykorzystując algorytmy uczenia maszynowego, banki są w stanie analizować ogromne ilości danych w czasie rzeczywistym, identyfikując anomalie i potencjalne zagrożenia, zanim wyrządzą one szkody. Dzięki temu możliwe jest skuteczniejsze wykrywanie oszustw, zapobieganie wyłudzeniom kredytowym i ochrona tożsamości użytkowników za pomocą technologii biometrycznych i analizy behawioralnej.

Jednak wdrożenie SI w bankowości wiąże się z wyzwaniami, które obejmują konieczność ciągłego szkolenia algorytmów, zgodność z regulacjami dotyczącymi ochrony danych oraz wysokie koszty implementacji. Mimo to potencjalne korzyści, takie jak optymalizacja kosztów, poprawa doświadczeń klientów i zwiększenie poziomu bezpieczeństwa, sprawiają, że inwestycja w tę technologię staje się priorytetem dla sektora finansowego.

Przyszłość SI w bankowości jest niezwykle obiecująca. Rozwój technologii takich jak głębokie uczenie, analiza predykcyjna czy integracja z innymi systemami, jak blockchain, pozwoli bankom na jeszcze skuteczniejszą ochronę przed zagrożeniami. Personalizacja zabezpieczeń oraz globalna współpraca instytucji finansowych przyczynią się do stworzenia bardziej bezpiecznego środowiska dla klientów i operacji finansowych.

Sztuczna inteligencja nie tylko chroni banki i ich klientów, ale również zmienia sposób, w jaki sektor finansowy postrzega bezpieczeństwo i innowacje. Banki, które inwestują w SI, nie tylko redukują ryzyko, ale również budują swoją pozycję jako liderzy w nowoczesnym, cyfrowym świecie. W obliczu dynamicznych zmian technologicznych SI staje się nieodzownym elementem strategii bezpieczeństwa w bankowości.

Jeżeli chcesz wzmocnić odporność systemów bankowych na oszustwa — od aplikacji mobilnych, przez backend i integracje, po krytyczne procesy transakcyjne — Quality Island pomoże Ci podejść do tematu kompleksowo: audyt jakości i ryzyk, testy manualne i automatyczne, testy bezpieczeństwa, wydajności oraz API. Dzięki temu szybciej wykryjesz słabe punkty, ograniczysz incydenty na produkcji i zbudujesz bezpieczeństwo, które nadąża za ewolucją zagrożeń.

Dodaj komentarz